どんなにゅーす?

どんなにゅーす?

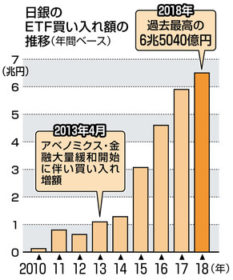

・日銀による2018年のETF(上場投資信託)買い入れ額が、過去最高の6.5兆円を突破し、専門家の間でも危機感を唱える声が上がってきている。

・世界的な株安や景気の停滞によって、日経平均も下げ基調に転じてきた中、2018年大納会時にも日銀は715億円のETFを購入し、かろうじて2万円台の維持を”演出”。しかし、GPIF(年金資金)と日銀による株購入の「高値演出」も効力が無くなりつつある中、両者による含み損の増大に伴う「日本経済の崩壊」に警鐘を鳴らす声が日に日に増えてきている。

|

|

|

ETF 6.5兆円過去最高 日銀の株式買い、歯止めなく

日銀が金融緩和の一環で行っている上場投資信託(ETF)の二〇一八年の買い入れ額は計六兆五千四十億円と過去最高となった。最近の世界的な株安を受け、買い入れ額のメドとする六兆円を大きく超えた。日銀による株の買い支え姿勢が鮮明となる中、株式市場の機能の低下や将来の損失リスクも高まっている。 (岸本拓也)

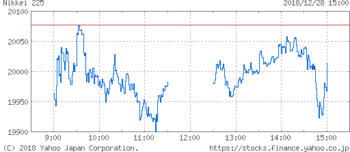

取引最終日の大納会の二十八日も日銀はETFを七百十五億円買い入れ、日経平均株価はぎりぎり二万円を保った。年間では、これまで最高だった昨年の五兆九千三十三億円を約10%上回った。夏場以降に株価下落が進み、買い入れが増加。日経平均が二二〇〇円近く下がった十月は、月間買い入れ額が過去最大の八千七百億円となった。今月も七千九百六十一億円と過去四番目だった。

~省略~

中央銀行による株買いは、主要国はどこも採用していない異例の策。いまや日銀のETFの保有残高は二十三兆円を超え、時価では日本市場の約4%に上る。日銀が実質的大株主となる企業も増えることで、企業価値が株価へ適切に反映されず、市場にゆがみを生じさせる懸念がある。

ETFは、売却しない限り日銀が持ち続ける。将来、株価が急落した場合、日銀は含み損で債務超過のリスクを抱える。前日銀審議委員で野村総研の木内登英(たかひで)氏は「簿価(取得額)から三割余り株価が下がれば、日銀の自己資本はほぼ無くなる。常に爆弾を抱えているようなもの。買い入れを減らす方向に正常化すべきだ」と指摘する。

~省略~

|

|

|

日銀、囁かれる“飛ばし”…ETF巨額買い入れで制御不能、日本経済崩壊の地雷に

日本銀行が金融緩和のために行っているETF(上場投資信託)の年間の買い入れ額が2018年に初めて6兆円を突破し、コントロール不能の領域に突入している。日銀がETFの買い入れを開始したのは、10年の白川方明総裁時代。この時、日銀は株式市場のリスクプレミアム縮小をETF買い入れの理由とした。つまり、日銀がETFを購入することで、投資家のリスクに対する不安を後退させ、株式投資の促進を図ったのだ。当初は、年間4500億円の買い入れ額でスタートする。

黒田総裁が就任すると、13年4月から始まった異次元緩和で買い入れ額は年間1兆円に増額される。さらに、14年10月の追加金融緩和で年間3兆円、16年7月には現在の年間6兆円にまで引き上げられた。ETFの買い入れについて日銀は、「株価の上昇は、資産効果などを通じて個人消費を押し上げるほか、企業の資金調達環境やマインドの改善によって設備投資を促すことが期待できる」とした。しかし、問題なのは、日銀による巨額のETF買い入れが“日本経済を崩壊させる爆弾”になる可能性を秘めていることだ。

株式市場では、日銀のETF買い入れについて、「TOPIX(東証株価指数)が前場に下落すると買い入れを行う」(株式市場関係者)と見られている。このケースでの買い入れが多いのも事実だ。つまり、株式市場には「株価が下がったら日銀のETF買いが入る」という日銀依存の体質が染みついてしまった。

しかし、ここには大きな錯覚がある。日銀は株価が下がったらETF買いを行っているので、常に利益が出ているように錯覚を起こしやすい。だが、たとえば日経平均が2万2000円から2万1500円に下がったときに買うのと、2万1000円から2万500円に下がったときに買うのとでは、買いを入れている水準は2万1500円のほうが1000円も高い。つまり、下がっているとはいえ、高い価格で買いを入れているということ。

株価が下落を始めれば、高い価格で買ったものは、より大きな含み損を抱えることになる。日銀のETF買いは、日々、下がったときに買いを入れているが、それは株価の絶対水準が安いところで買っているわけではない。株価が下がれば下がるほど、日銀の含み損は膨らみ続ける。

日銀の金融緩和策の中心施策は、国債の買い入れにある。現状では、年間に新規で80兆円の国債を購入することになっている。買い入れの中心は10年物国債で、日銀ではその残存期間(償還までの期間)を7年程度として買い入れを行っている。国債はどれだけ大量・巨額な買い入れを行っても、7年間買い入れをストップして保有し続ければ、その国債は償還を迎え残高はゼロになる。だが、ETFには償還がない。日銀が買い入れてしまったETFは金融緩和政策の終焉とともに “売る”しかないのだ。

では、日銀は保有するETFをどのような方法で処理できるのか。今、水面下で言われているのが、「ETFを日銀の勘定から切り離す方法」だ。簡単に言えば、バブル経済崩壊後の不良債権処理で銀行や証券会社が行った“飛ばし”である。保有するETFを別の機関や勘定に移し、そこが長い年月をかけ、株式市場に影響が出ないように、ジワジワとETFを売却するというシナリオである。

~省略~

ただし、この方法が実現可能か否かは、わからない。日銀法を含めて、既存の関連法の改正や新法の制定が必要になると思われる。それでも、“爆弾の処理方法”は検討しておく必要がある。金融緩和政策の終焉は、必ずやってくるのだから。

|

|

|

日経平均株価はかようにして盛られている。そして、海外の機関投資家を儲けさせている。早くダークロとアホノミクスをやめさせないとえらいことになる。

ETF 6.5兆円過去最高 日銀の株式買い、歯止めなく #SmartNews https://t.co/K3TMaRJWLA

— Dr. Falke (@gmoll183) 2018年12月29日

28日も715億円買ってたんですね。

その買いがなかったら日経平均株価2万円切ってただろうなあ。

ETF 6.5兆円過去最高 日銀の株式買い、歯止めなく #SmartNews https://t.co/Z7lIiFo7VQ

— 白まんじゅう🐥 (@shjiromanjyuu) 2018年12月29日

おいおい、最後まで官製相場かい・・。

715億円もつぎ込んで「2万円割れ」を阻止するって・・「取引最終日の28日も日銀はETFを七百十五億円買い入れ、日経平均株価はぎりぎり2万円を保った。」https://t.co/F9BHaL54md

— 岡ロ基ー (@okaguchikii) 2018年12月29日

もし日銀が債務超過に陥ったら、それはそれで面白い事態だなhttps://t.co/strQw5a9MK

— ultraviolet (@raurublock) 2018年12月29日

日本は大丈夫なのだろうか。https://t.co/I21apUZ6Gb

— IWA (@iwai822) 2018年12月29日

アベノミクス=まさに、官製相場https://t.co/iSw14HfN6E

— kmokmos.. (@kmokmos_) 2018年12月28日

アベクロコンビのやった事。奴らに後始末させる事だ。 https://t.co/Z9H4j4PTKS

— Daigiri (@Daigiri) 2018年12月28日

読んでいて動悸がする。

待ち構えている未来は地獄だろう。その前にこの世を去れたらと私は思う。 https://t.co/wEH6zvnECG

— ななや (@nanaya_voice) 2018年12月28日

こんな馬鹿げたことをいつまで続けるつもりか。日銀のETF保有残高23兆円、時価総額の4%。あらゆるリスクがひしめく中で政権維持のためだけに官製バブルに血眼。年金資金も大半を投入。アベノミクスとは結局、日本経済と国民生活への悪質な破壊工作でしかない。 https://t.co/S14bLUS0cb

— 小沢一郎(事務所) (@ozawa_jimusho) 2018年12月29日

|

|

|

18年最後の株式市場でも日銀が介入し、「おざなりの2万円台」を演出!さらなる世界的な株安とともに「含み損」が極限まで増大し、日本経済崩壊のリスクが雪だるま式に膨らんでいく危険性

出典:Wikipedia

↓18年12月28日の株価チャート。

2018年最後の日経平均株価も、(大引け間近など)かなり不自然な上昇があったけど、やっぱり、日銀が715億円も介入していたのね。

しかも、年間通じて日銀が6.5兆円の買い入れなんて、「異常事態」もいいところですし、年間を通じた日銀の介入がなかったら一体いくらくらいになっているのかしらね。

まさしく、ルールも秩序もへったくれもない安倍&黒田コンビによる、「イカサマ株高演出」というほかないし、ヤラセ同然の株高によって海外のグローバル投資家を徹底的に儲けさせては、日本国民に「虚構のアベノミクスの成果」を錯覚させるという、あまりに壮大な規模の「ペテン政策」が展開されている状況だ。

まさしく、ルールも秩序もへったくれもない安倍&黒田コンビによる、「イカサマ株高演出」というほかないし、ヤラセ同然の株高によって海外のグローバル投資家を徹底的に儲けさせては、日本国民に「虚構のアベノミクスの成果」を錯覚させるという、あまりに壮大な規模の「ペテン政策」が展開されている状況だ。

しかし、こうした「麻薬」まがいのあまりにも強引な株高演出を続けていれば、いつか必ずそのしっぺ返しが襲ってくることになるだろうし、「下がったら買う」という(ナンピン買い)パターンを続けていくと、日銀の中でかつてなかったまでの凄まじい含み損が増大し続けていく事態が待っている。

同じことをGPIF(年金資金)もやっているみたいだから、いずれはかつてない規模の「大崩壊」が待っていることは想像に難くないわね。

さらに、今では、株取引の中心がAI(ボット)になってきていることから、ちょっとした売りサインの発生を機に、想像もしなかった凄まじい暴落(フラッシュクラッシュ)が発生するケースがしばしば見られ、これが世界的な連鎖的株安や暴落を引き起こすリスクをより増大させている側面がある。

ここ最近の値動きを見ても、すでにアベノミクスによる「虚構の株価演出」も効かなくなってきているほどに「下げ圧力」が増してきていることを感じるし、19年は株式市場にとって「波乱の年」になるかもしれないね。

すでに、安倍政権によるあらゆる虚構がバレてきているけど、19年以降は、それら虚構による「ツケ」がいよいよ回ってくる時期に差し掛かっていきそうね。

↓Squareからのゆるねとにゅーすへの支援はこちら↓

================この記事が「良かった」「共感した」「参考になった」「役に立った」と思ったら、カンパ(ご支援)いただけますと嬉しいです!

●(new)クリエイター支援サイト「Ci-en」を通じた支援(クレジット・銀行振込・電子マネー等多くの支払い方法に対応)

100円~50,000円まで、自由に金額を設定しチップを贈ることが出来ます。(Ci-enを通じた詳しい支援の仕方はこちら)

↓「Ci-en」を通じた当サイトへのご支援はこちらから↓

●「note」を通じての支援(ゆるねとにゅーすイメージソングの購入…価格500円・税込・クレジットまたはモバイル決済)

楽曲の購入とは別に、クリエイターサポート機能を利用することで、100円~10万円までご支援いただけます。

楽曲を購入せずに、サポートのみ(100円~10万円)を行なうことも可能です。

(サポート機能について詳しくはこちら)

●月額ウェブマガジン「ゆるねとパートナーズ」のご購読(クレジット決済または銀行自動引き落とし)

およそ3日に一度配信(月10回)されるウェブマガジン「ゆるねと通信」や、管理人やキャラクターによる動画配信、不定期配信の会員限定記事などをお届けいたします。

金額は月500円~ご自由にお選びいただけます。

決済方法は、PayPalによるクレジット決済または銀行の自動引き落としです。

詳しくは「ゆるねとパートナーズ」のウェブサイトをご覧くださいませ。

|

|

|